Asigurarea de credit comercial

A. Context actual. Ce se întâmplă?

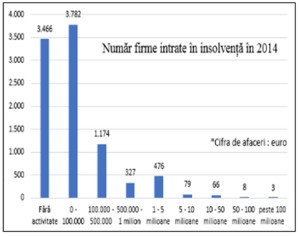

Realitatea economică actuală este reprezentată de un număr tot mai mare de societăți care înregistrează pierderi financiare generate de riscul de neîncasare al creanțelor (creanțele reprezintă contravaloarea facturilor acceptate la plată de beneficiar, emise de prestator pentru bunurile livrate sau serviciile prestate). În funcție de cifra de afaceri, distribuția companiilor intrate în insolvență în anul 2014 se prezintă astfel:

Sursa: Buletinul Procedurilor de Insolvență, Ministerul Finanțelor Publice

Realitatea este că orice firmă se poate confrunta cu pierderi generate de neîncasarea facturilor iar problemele apar de la clienții cu expunere mare, de obicei parteneri de afaceri vechi, fără incidente anterioare.

B. Soluția?

Asigurarea de credit comercial

Asigurarea de credit comercial este asigurarea riscului de neîncasare al creanței – riscul ca un debitor să nu poată sau să nu fie dispus să achite facturile aferente diverselor contracte, la data scadenței.

Contractul de asigurare acoperă furnizorul (creditorul) împotriva pierderilor cauzate de insolvența /incapacitatea de plată a unui client (debitor, cumpărător).

Se urmărește identificarea produsului de asigurare care răspunde cel mai bine nevoilor clientului și adaptarea lui în funcție de anumite particularități. Astfel, există produse de asigurare simpliste, care sunt ușor de vândut, presupun un timp redus de încheiere a contractului dar au un cost mare și adesea sunt nenegociabile.

C. Argumente și contraargumente

-

Argumente

- Este mai ușor de suportat din buget prima de asigurare decât valoarea prejudiciului;

- Pentru clienții analizați, asiguratul beneficiază de o supervizare externă operativă, prevenind pierderi semnificative generate de lipsa de informații;

- Asigurătorul preia recuperarea creanței și discuțiile cu debitorul;

- Cei mai mulți debitori reacționează mai bine la departamentul de colectare al asigurătorului față de discuția cu departamentul asiguratului sau cu agentul de vânzări. Realitatea ne-a demonstrat că agentul de vânzări tinde să dea dreptate clientelei, asumându-și riscuri neevaluate care atunci când se produc, generează pagube semnificative;

De exemplu: un producător de pantofi a avut o pierdere de 1 milion euro pentru un client tradițional. Prima de asigurare pe an era de maxim 50.000 de euro, echivalentul a 20 de ani de asigurare.

-

Contraargumente

- Nu se asigură toți clienții. Constatarea noastră este că asigurătorii nu-și asumă riscuri în cazul unor clienți cu probleme iminente (producerea insolvenței este mai mult sigură decât incertă).

- Uneori liniile de credit aprobate de asigurător nu au la bază informații actuale. Am obținut ajustarea condițiilor la nevoia clientului, pe baza unor informații financiare curente.

D. Costuri

- Taxe de analiză

- Flat: 500 – 1000 euro/an, pentru produsele mai simple

- 40-60 euro/client, pentru produsele mai complexe.

- Prima de asigurare: 0,2% – 0,9% din cifra de afaceri derulată cu clienții asigurați sau din soldul creanțelor la final de lună;

- Taxa de colectare în caz de daună: 1% – 10% din valoarea recuperată;

- Malus pentru cazurile în care despăgubirile plătite în anul de asigurare depășesc 70% din prima de asigurare pe an: 20% – 40%;

E. Pașii de parcurs în vederea încheierii poliței

- ASIGURATUL – completează cererea chestionar. În aceasta se dau informații legate de afacerea asiguratului și de primii 5-10 cei mai importanți clienți cărora li se vând bunuri/servicii cu plata la termen.

- ASIGURĂTORUL – analizează informațiile, bonitatea clienților comunicați și emite o ofertă de principiu în care se comunică ASIGURATULUI : limita de credit aprobată pentru fiecare client, franșiza, limite maxime de despăgubire etc.

- ASIGURATUL – analizează oferta de principiu și dacă apreciază utilă încheierea poliței :

- Comunică asigurătorului lista cu informațiile complete ale companiilor pe care le dorește a fi asigurate. În aceste informații se vor include și limitele de credit solicitate / client – valoarea solicitată a fi asigurată pentru fiecare debitor;

- Achită asigurătorului o taxă de 40-60 EUR / client (sau taxa flat) pentru analiza riscului (sau aprobare limită credit la unele companii). Contractul de asigurare acoperă furnizorul (creditorul) împotriva pierderilor cauzate de insolvență /incapacitatea de plată a unui client (debitor, cumpărător);

- Achită asigurătorului prima de asigurare, în funcție de cifra de afaceri, portofoliu de clienți, tipul de produs de asigurare ales etc.

- ASIGURĂTORUL

- Analizează informatțile și transmite ASIGURATULUI oferta finală de asigurare. Se vor stabili pentru fiecare debitor în parte limite de credit acceptate. Se acceptă preluarea în asigurare în cazul în care gradul de acceptare (raportul dintre limita solicitată și cea acceptată) este de minim 50%;

- Încasează primele pentru oferta acceptată, emite polița de asigurare și acceptă/refuză limite de credit pe perioada asigurată noilor parteneri ai asiguratului;

- Monitorizează clienții asigurați ai asiguratului, încearcă recuperarea daunei pe cale amiabilă și plătește daunele.

⇒ Pentru discuții individuale referitoare la probleme particulare, vă stăm la dispoziție la adresa: club@cmcasigurari.ro.

Descarcă documentul